¿Cómo afecta el riesgo laboral en la prima de un seguro de vida en España?

El riesgo laboral es un factor determinante en la prima de un seguro de vida en España. Las aseguradoras valoran la profesión del asegurado, ya que algunas actividades aumentan la probabilidad de accidente, invalidez o fallecimiento. Conocer cómo tu trabajo influye en el precio te permite optimizar la prima y tomar decisiones informadas.

Compara seguros de vida y descubre cómo distintas compañías valoran tu profesión.

¿Qué es el riesgo laboral en un seguro de vida?

En un seguro de vida, el riesgo laboral se refiere a la probabilidad de sufrir un accidente grave, incapacidad permanente o fallecimiento debido a la actividad profesional. Las aseguradoras evalúan:

- Puesto de trabajo y tareas diarias.

- Entorno laboral y exposición a riesgos.

- Herramientas o maquinaria utilizadas.

En España, esta evaluación se basa en la normativa laboral, estadísticas oficiales y datos de mutuas colaboradoras con la Seguridad Social. Profesiones con trabajos en altura, maquinaria pesada o sustancias peligrosas suelen tener un impacto mayor en la prima.

Profesiones de bajo riesgo y su efecto en la prima de un seguro de vida

Las profesiones de bajo riesgo tienen menor probabilidad de accidentes graves y se desarrollan en entornos controlados. Ejemplos:

- Personal administrativo y de oficina

- Profesores y docentes

- Profesionales tecnológicos que trabajan en oficina

Ejemplo práctico: un administrativo de 40 años en Madrid normalmente accede a primas más bajas por no tener exposición a riesgos físicos importantes.

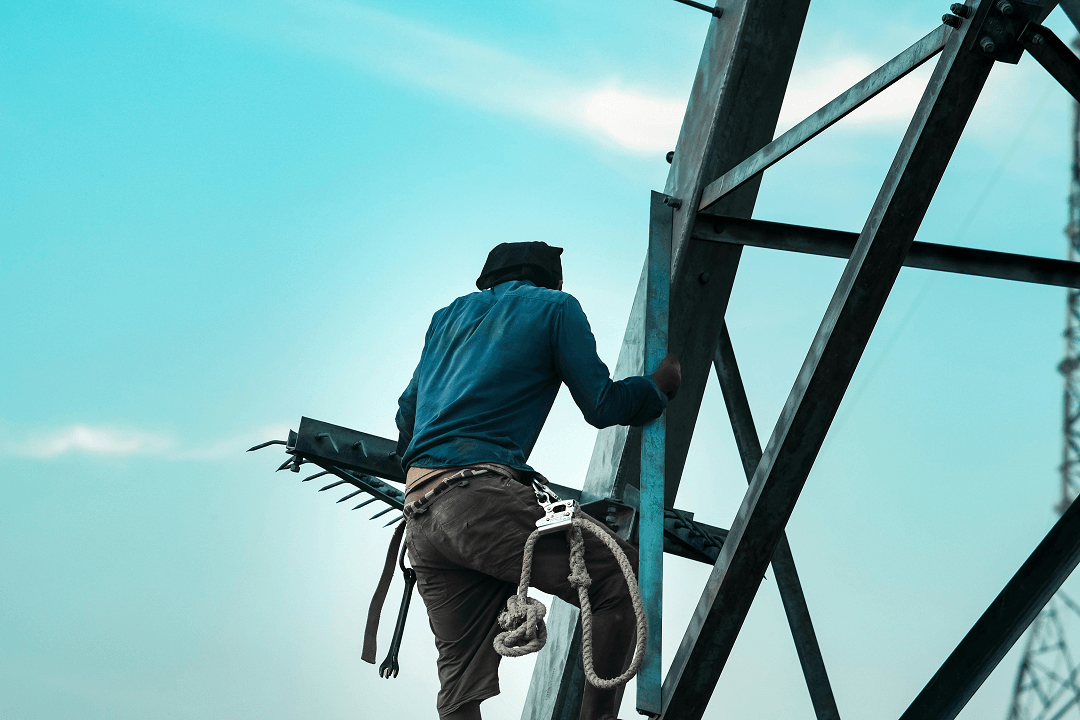

Trabajos de alto riesgo y recargos en la prima de un seguro de vida

Las actividades de alto riesgo implican mayor exposición a accidentes y pueden generar recargos en la prima del seguro de vida. Algunos sectores son:

- Construcción y trabajos en altura

- Minería y actividades extractivas

- Fuerzas de seguridad y bomberos

Ejemplo práctico: un operario de construcción en andamios pagará una prima mayor que un trabajador de oficina con la misma edad y estado de salud.

¿Cómo evalúan las aseguradoras el riesgo laboral en España?

Las aseguradoras aplican modelos actuariales basados en estadísticas nacionales y en su experiencia de siniestralidad. Consideran:

- Tareas reales del asegurado

- Información del cuestionario de salud y ocupación

- Evolución tecnológica y cambios en el mercado laboral

La veracidad de los datos es clave, ya que una declaración incorrecta puede afectar la cobertura o anular el contrato.

Clasificación de riesgo laboral y su impacto en la prima

Cada aseguradora tiene tablas de clasificación, pero suelen coincidir en grandes grupos:

| Nivel de riesgo | Tipo de profesión | Impacto en la prima |

|---|---|---|

| Bajo | Oficinas, educación, servicios | Prima base |

| Medio | Técnicos, sanitarios, comercio | Recargo moderado |

| Alto | Construcción, industria pesada, rescate | Recargo elevado |

Estos datos se basan en estadísticas del INSST y del Ministerio de Trabajo.

Cuestionario de salud para medir el riesgo laboral

El cuestionario de salud y ocupación es fundamental para calcular la prima. Evalúa:

- Tipo de tareas realizadas

- Uso de maquinaria o herramientas peligrosas

- Trabajo en altura o entornos de riesgo

Ejemplo práctico: dos técnicos pueden pagar primas diferentes si uno trabaja en laboratorio y otro en planta industrial.

Diferencias del riesgo laboral según sector profesional

El sector laboral influye directamente en la prima:

- Sectores de alto riesgo: construcción, transporte, industria pesada → primas más altas.

- Sectores de bajo riesgo: servicios, educación, administración → primas más estables y competitivas.

Primas según riesgo físico

| Tipo de trabajo | Nivel de riesgo | Tendencia de la prima |

|---|---|---|

| Oficinas y despachos | Bajo | Baja |

| Industria ligera | Medio | Media |

| Construcción y rescate | Alto | Alta |

Estas diferencias equilibran riesgo asumido y protección ofrecida.

Preguntas frecuentes sobre riesgo laboral y seguro de vida

¿Puedo contratar un seguro de vida si tengo un trabajo de alto riesgo?

Sí, pero la prima puede ser más alta o incluir condiciones específicas.

¿Qué pasa si cambio de trabajo después de contratar el seguro?

Depende del contrato. Informar a la aseguradora es recomendable si el nuevo empleo tiene más riesgo.

¿La normativa laboral influye en la prima del seguro de vida?

Indirectamente, sí. Las aseguradoras usan datos oficiales y clasificación de riesgos reconocida por la ley.

Conclusión

El riesgo laboral es clave en la prima de un seguro de vida en España, pero puede gestionarse. Conocer cómo lo evalúan las aseguradoras, aplicar medidas de prevención y elegir las coberturas adecuadas puede reducir significativamente el precio.

Mantente informado sobre tu nivel de riesgo y dedica tiempo a comparar seguros de vida para ajustar la protección a tu situación y ahorrar de forma consciente,